Dökümhanedeki genel yükselişin gofret ASP'nin (ortalama satış fiyatı) yükselişiyle çok ilgili olduğunu belirtmekte fayda var. Sonuçta maça eksikliğinin olduğu piyasa ortamında dökümhane fabrikalarının fiyat artışları oldukça yaygındır. Birçok işletme bu dalga dalgası altında performansta önemli bir büyüme elde etti

Yarı iletken nispeten uzun bir endüstriyel zincire sahiptir ve yukarı akıştan aşağı akışa tepkisi nispeten yavaş olacaktır. Yarı iletken endüstrisinin üst seviyelerinde, alt uygulama ucundaki önceki büyük ölçekli çekirdek eksikliğinden dolayı, alt pazar talebinin bir kısmı doymuş olsa bile, yarı iletken üretiminin genel eğilimi hala oldukça iyi.

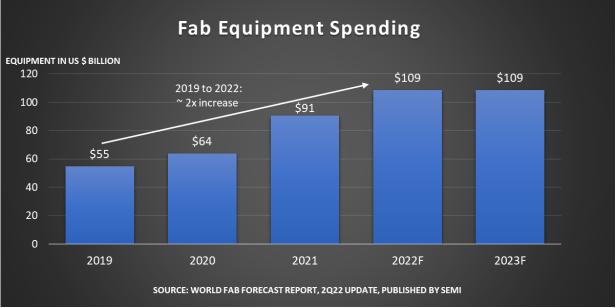

Semi, daha yukarı yönde, en son dünya Fab tahmin raporunda veri verdi. Fab ön uç üretim ekipmanı ve tesislerine yapılan yatırımın 2022 yılında 109 milyar dolara ulaşacağı, yeni bir tarihi rekor ve ilk kez 100 milyar dolarlık bir atılım olacağı tahmin ediliyor. 2022 yılı büyüme oranı ise yüzde 20'ye ulaştı. Yıllık yüzde 20'lik büyüme oranı, 2021'deki yüzde 42'lik büyüme oranının biraz altında olsa da, eğer bu tahmin doğru çıkarsa 2022, üst üste üç yıl boyunca yüksek hızda istikrarlı bir büyüme sergileyecek.

Semi Başkanı ve CEO'su Ajit Manocha şunları söyledi: "Bu tarihi rekor, mevcut benzeri görülmemiş sürdürülebilir endüstri büyümesi için bir ünlem işareti oluşturdu." Bu, 109 milyar yuan'lık beklenen yatırımın hala oldukça şaşırtıcı olduğunu gösteriyor. Yarı iletken üretimi (bağlı dökümhanesi dahil) pazarının mevcut gelişimini görmek için yarı, Gartner ve kontrpuan araştırmaları tarafından yakın zamanda yayınlanan verileri birleştireceğiz. Bu, tüm sektörün gelecekteki eğilimini anlamamıza yardımcı olacaktır.

İmalat ekipmanına yapılan yatırım hâlâ artıyor ve Tayvan hâlâ ilk sırada yer alıyor

Yarı iletken üretim ekipmanları açısından bakıldığında, yarı raporda bu yıl küresel fabrika ekipmanlarının geçen yılki %7'lik büyüme oranına kıyasla %8 oranında genişlediği belirtildi. Semi, fab ekipman pazarındaki kapasite artışının 2023 yılına kadar devam edeceğine inanıyor ve gelecek yıl büyüme oranının %6 civarında gerçekleşmesi bekleniyor.

Tarihte, bir önceki yıla göre %8'lik son artış, gofretin aylık üretim kapasitesinin 16 milyona (200 mm gofretin eşdeğeri) ulaştığı 2010 yılında yaşandı; Bu değerin 2023 yılında 29 milyon tablet/ay'a ulaşacağı tahmin ediliyor. 2022 yılında yarı iletken imalat ekipmanı harcamalarının %85'i 158 Fab fabrikası ve üretim hattındaki kapasite artışından kaynaklanıyor.

Coğrafi olarak Tayvan ve Çin bu yıl Fab imalat ekipmanı harcamalarında hâlâ lider olacak ve bu alandaki yatırım yıllık %52 artışla 34 milyar ABD dolarına ulaşacak; Bunu yüzde 7 artışla 25,5 milyar ABD doları değerindeki Güney Kore takip ediyor; Semi'ye göre üçüncü sırada yer alan Çin Anakarası pazarında, bu yıl fabrika ekipmanına yapılan yatırım %14 düşüşle 17 milyar ABD dolarına düşecek; bunun geçen yılki yüksek büyümenin ardından yaşanan düşüşle büyük ilgisi var.

Aynı zamanda Avrupa/Ortadoğu pazarına yapılacak yatırım da %176'lık bir büyüme ile 9,3 milyar ABD doları tutarında rekor bir rakama ulaşacak. Amerika kıtasında fabrika ekipmanına yapılan yatırım 2022 ve 2023'te yıllık bazda sırasıyla %13 ve %19 artacak ve 2023'te yaklaşık 9,3 milyar ABD dolarına ulaşacak. Semi, 2023'te Tayvan, Çin, Güney Kore'nin gerçekleşeceğine inanıyor. Güneydoğu Asya'da ise bu konuda nispeten tatmin edici bir artış yaşanacak.

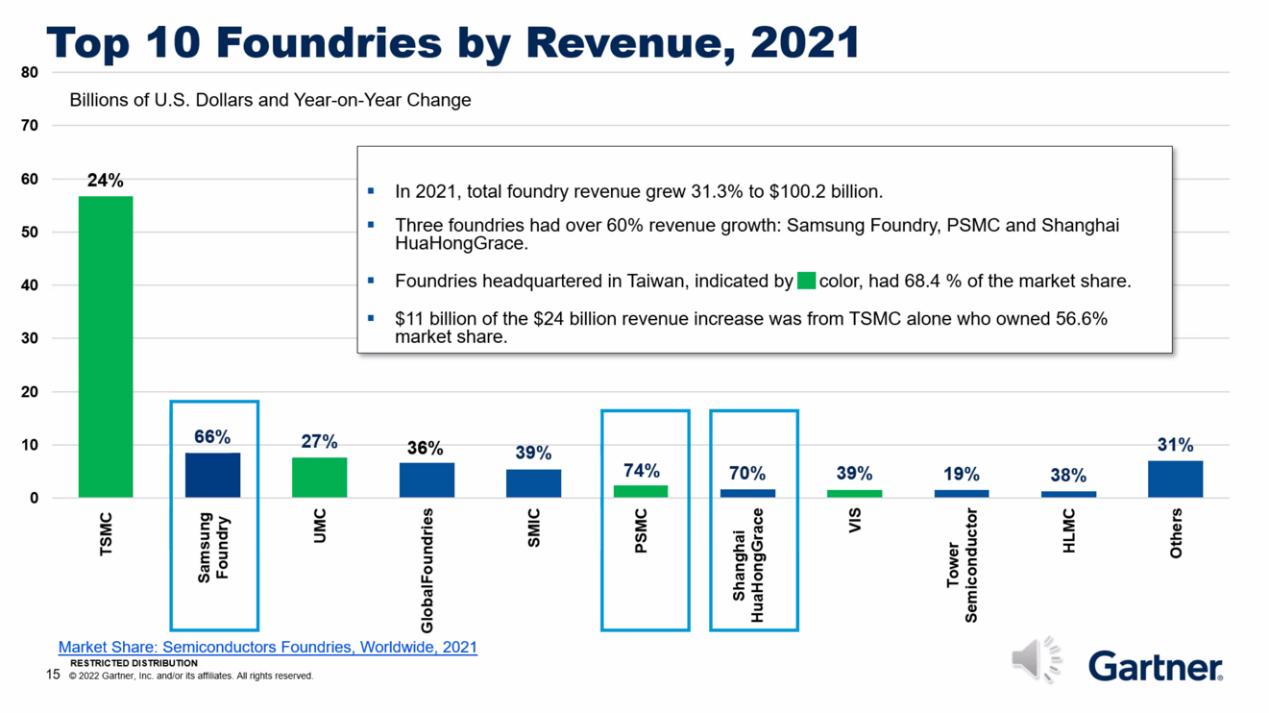

Dökümhane tesislerinin ilk 10'undan

Aslında farklı bölgelerdeki imalat ekipmanı yatırımı tamamen öngörülebilir. Gartner'ın kısa bir süre önce yayınladığı yarı iletken sektörü raporunda, dökümhane tesisinin 2021 yılı gelir sıralamasında ilk 10'da yer aldığı, yarı iletken üretim alanının tamamı olmasa da, dökümhanenin mevcut durumunu da yansıtabileceği belirtilmişti. yarı iletken imalat endüstrisi.

Gelir açısından ilk 10 dökümhane arasında TSMC, Samsung, UMC, Globalfoundries, SMIC, PSMC, Shanghai Huahong Hongli, VIS, tower semiconductor ve Shanghai hlmc yer alıyor. Tayvan, Çin, Çin Anakarası ve Güney Kore açıkçası ana güçlerdir.

Bu dökümhane tesislerinin 2021 yılındaki geliri, büyüme hızı en yavaş olan kule yarı iletken bile %19 arttı; SMIC ve Globalfoundries gibi piyasa katılımcılarının gelir artışı %35'in üzerine bile ulaştı; Gelirleri en hızlı artan üç şirket sırasıyla %66, %74 ve %70'lik büyüme oranlarıyla Samsung Foundry, Li Jidian ve Shanghai Huahong Hongli oldu.

Gartner, Samsung dökümhanesinin ana büyüme noktalarının Qualcomm 5g yongaları, NVIDIA GPU ve Google TPU üretiminin yanı sıra geçen yıl çok sıcak olan madencilik makinesi pazarında madencilik kartlarına yönelik abartılı talepten kaynaklandığını belirtti. Li Jidian'ın ticari büyümesi DDI çiplerinden ve bazı karakteristik süreçlerinden geliyor. Shanghai Huahong Hongli'nin geçen yılki yüksek hızlı büyümesinin, Wuxi fabrikası kapasitesinin açılması ve genel kapasitenin önemli ölçüde artmasıyla büyük ilgisi var. Gartner ayrıca SMIC'in 14 nm süreç kapasitesinin arttığını ve bunun da gelir artışını destekleyen önemli bir faktör haline geldiğini özellikle belirtti.

Elbette gelirin mutlak değeri açısından TSMC ile karşılaştırılabilecek bir dökümhane fabrikası yoktur. Şirketin geçen yılki geliri 50 milyar doları aşarken, ilk 10'daki diğer dokuz şirketin hiçbiri 10 milyar doları aşmadı. Genel olarak bakıldığında dökümhane tesisinin 2021 yılı toplam geliri ortalama %31,3 artışla 100,2 milyar ABD doları olacak; TSMC üsse en fazla katkıyı sağladı.

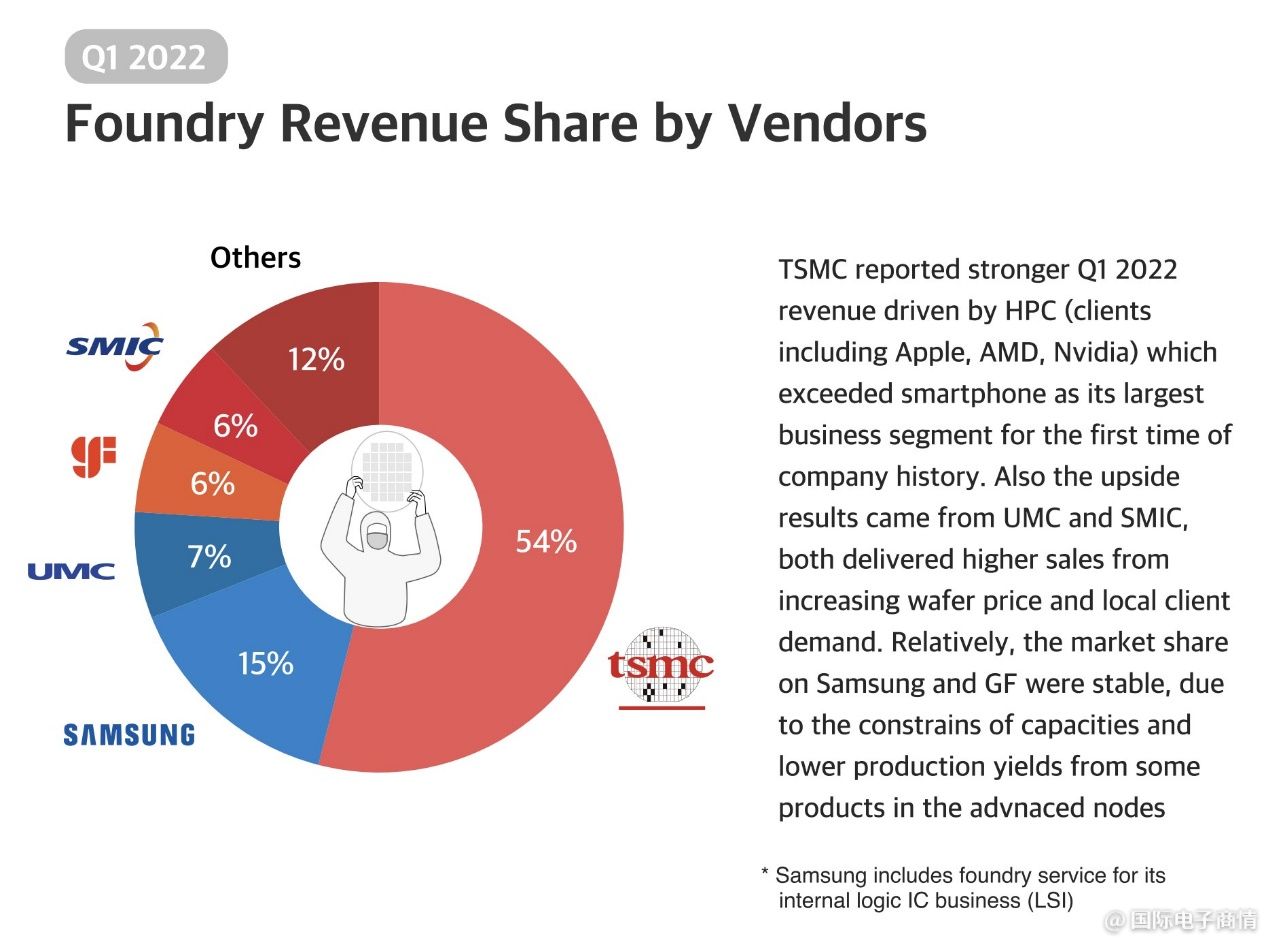

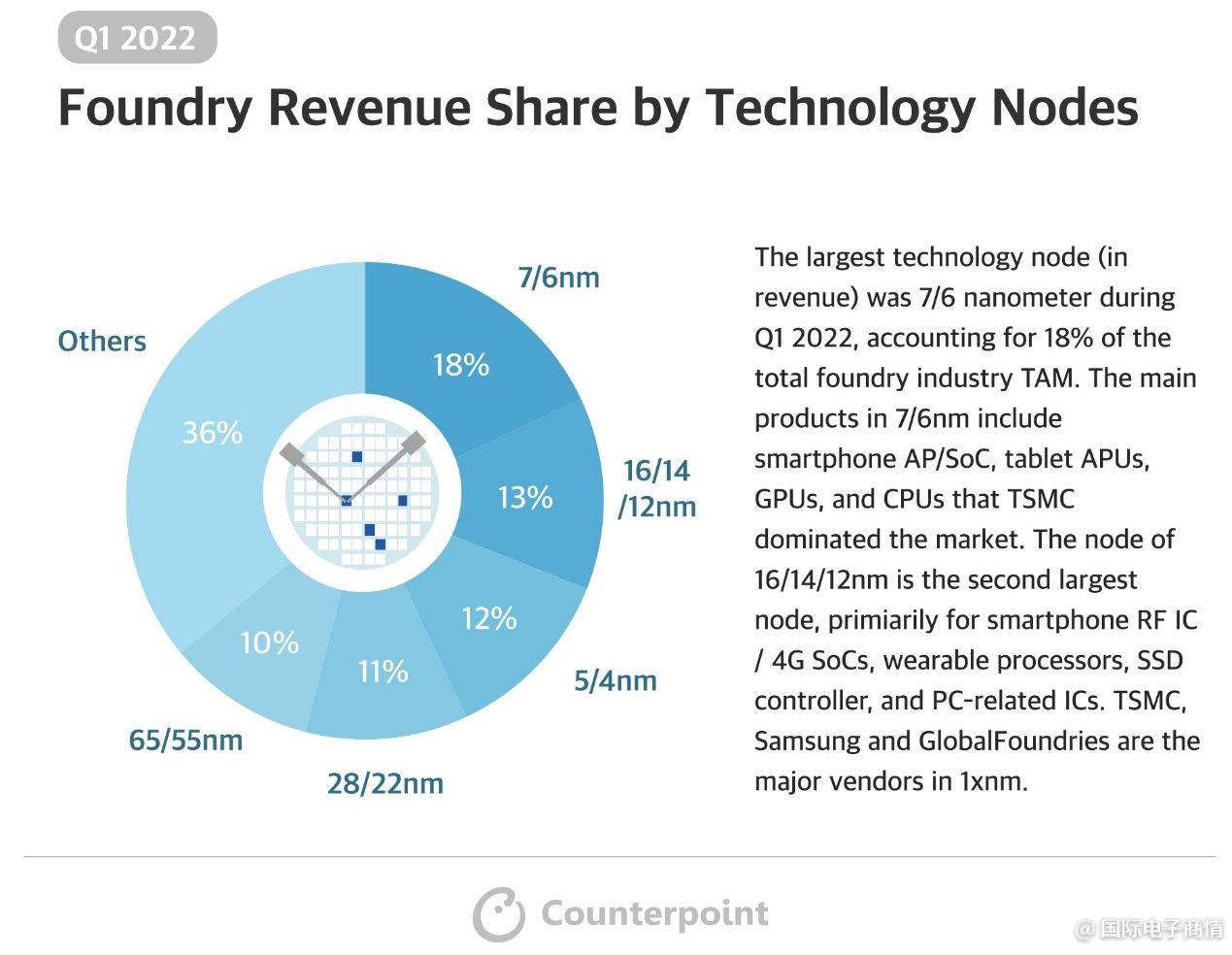

Son zamanlarda kontrpuan araştırması, yukarıdaki şekilde de gösterildiği gibi, vakıf tesisinin 2022'nin ilk çeyreğindeki gelirinin oranına ilişkin verileri verdi. Genel durum temelde geçen yılınkine benzer. TSMC'nin bu yılki birinci çeyrek mali raporunda, gelirinin Apple, AMD, NVIDIA ve diğer müşteriler de dahil olmak üzere HPC tarafından sağlandığı belirtildi; Daha önce de belirttiğimiz gibi HPC, akıllı telefon işini geride bırakarak TSMC'nin en karlı uygulama yönü haline geldi.

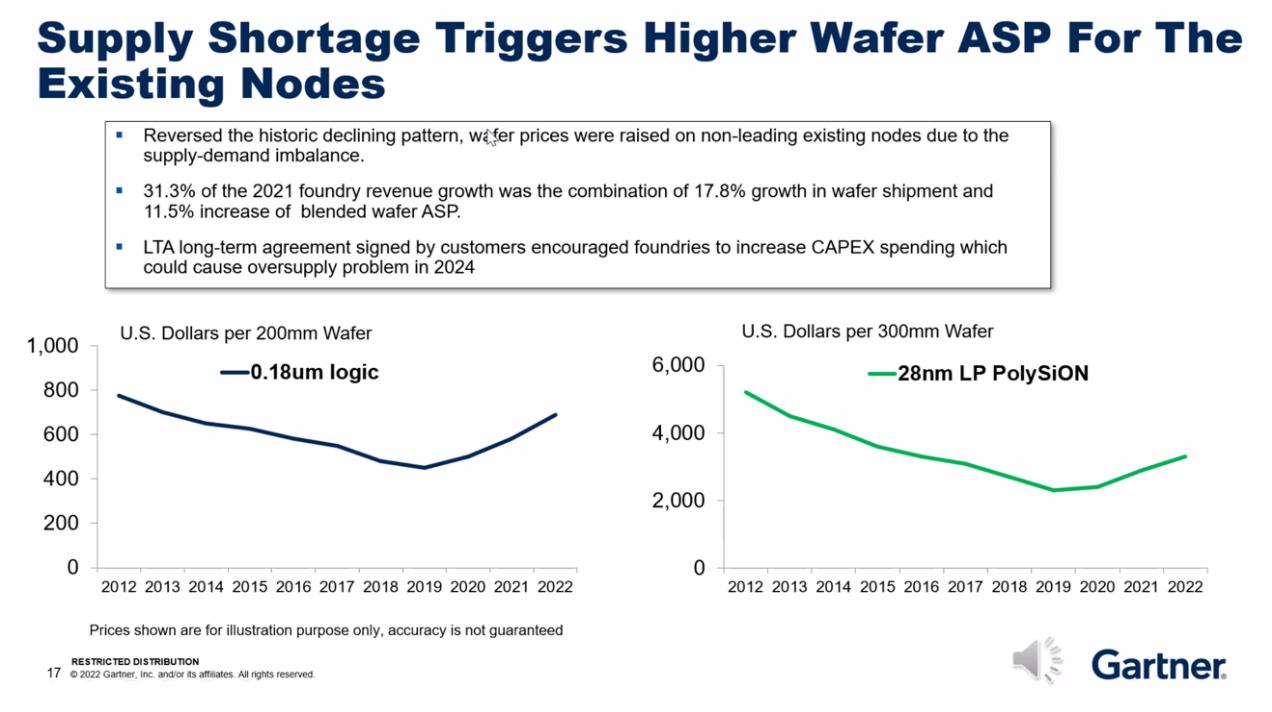

Dökümhane tesisinin genel yükseliş eğiliminin gofret ASP'nin (ortalama satış fiyatı) yükselişiyle yakından ilişkili olduğunu özellikle belirtmekte fayda var. Sonuçta maça eksikliğinin olduğu piyasa ortamında dökümhane fabrikalarının fiyat artışları oldukça yaygındır. Pek çok işletme bu dalga dalgası altında performansta önemli bir büyüme elde etti; bunların arasında Lijidian gibi daha temsili olan işletme hâlâ piyasayı iyi bir şekilde kavramış durumda.

Yukarıdaki şekil, son 10 yıldaki iki farklı prosesin (ve bunlara karşılık gelen 8 inç ve 12 inçlik plakaların) fiyat eğilimini göstermektedir. sıfır nokta bir sekiz μ M ve 28nm de büyük sevkiyatlara sahip süreçlerdir. 0,18 μ gibi M prosesli 8 inçlik levhalar için düşük fiyat esas olarak yarı iletken endüstrisinde genel bir düşüş yılı olan 2019'da meydana geldi ve levha fiyatı 500 doların altına düştü. Geçen yıl fiyatı 800 dolara yakın veya üzerine yükseldi. 28nm 12 inçlik levhanın fiyat eğilimi de nispeten benzerdir ve bu tür olgun prosesin fiyatı da bir süredir böyle bir yükseliş eğilimiyle karşı karşıyadır.

Dökümhanenin alt müşterileri, yani çip tasarım işletmeleri, çekirdek kıtlığı dalgası sırasında levha fiyatlarının arttığı gerçeğini kabul etmek zorundalar ve fiyatın artmaya devam edeceğinden korktukları için uzun vadeli bazı sözleşmeler imzalayacaklar. Üretim kapasitesinin sağlanması için dökümhaneyle anlaşmalar. Daha önce bildirdiğimiz gibi, yarı iletken endüstrisindeki genel yapısal çekirdek sıkıntısının yakında sona ermesi bekleniyor; ancak bazı alanlarda çekirdek eksikliği devam edecek; Yarı iletkenlerin uzun endüstriyel zincirinin özellikleri nedeniyle, yukarı yöndeki dökümhane tesisleri hala bu pazar dalgasının son fırsatını yakalamaya çalışıyor.

Farklı süreçlerin büyümesi

Counterpoint araştırmasının açıkladığı verilere göre, 2022 1. çeyrekte dökümhane gelirinin en büyük payını oluşturan proses, %18 ile 7nm/6nm'dir. Bu süreçteki ana çip türleri arasında akıllı telefon ap/soc, tablet APU'su, GPU ve CPU yer alıyor. 16/14/12nm ikinci en büyük gelire sahip süreç haline geldi (bu süreçler aynı süreç ailesine ait oldukları için bir araya getirildi). Ana gelir kaynakları akıllı telefon RF ic/4g SOC, giyilebilir cihaz işlemcisi, SSD denetleyicisi ve PC ile ilgili bazı IC'lerdir.

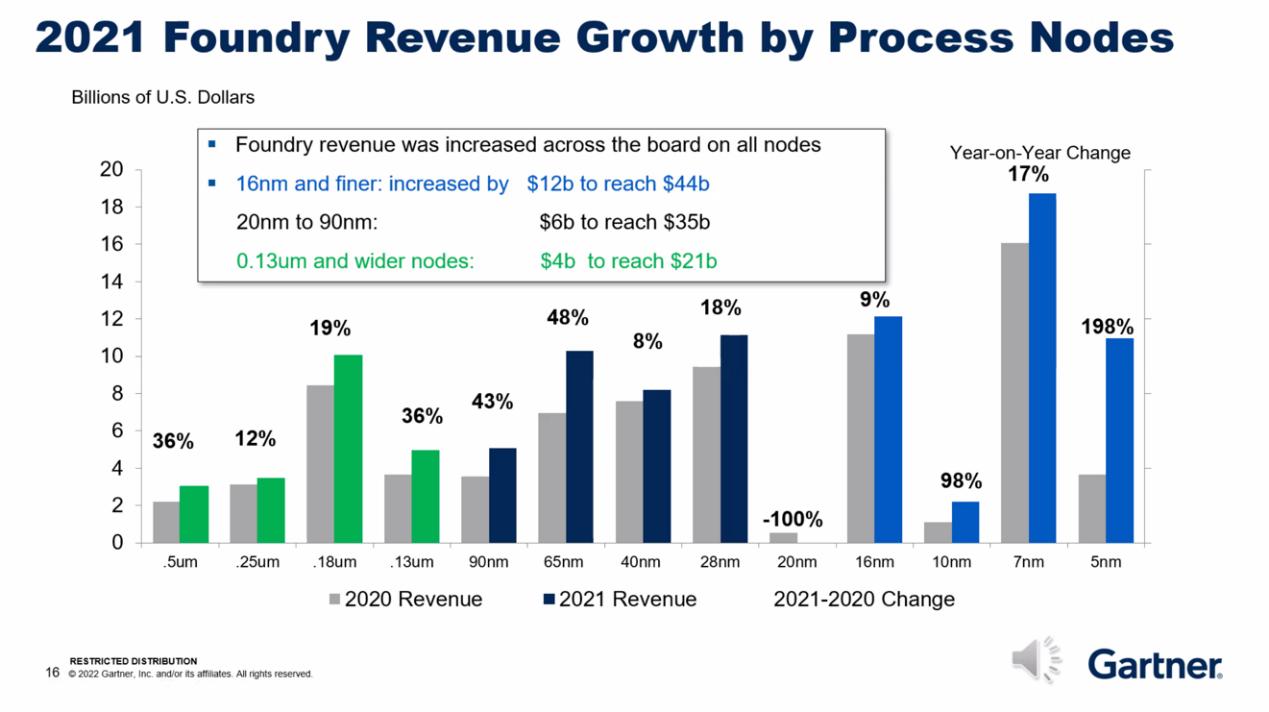

Gartner son dönemde 2021 yılında farklı süreçlerin gelir artışını da sağladı. Gelirdeki en hızlı artışın şüphesiz 5nm süreci olduğu kesin. 5nm sürecinin 2021'de getirdiği piyasa değeri, 2020'ye kıyasla %198 arttı; sonuçta bu, amiral gemisi cep telefonu ap/soc çipinin yanı sıra Apple Mac çipi gibi uygulamaların da ana gücü. Gartner'ın verileri aynı zamanda 7Nm'nin şu anda tüm süreçler arasında en büyük gelir oranını oluşturduğunu gösteriyor; gelir artışı da geçen yıldan bu yana yıllık bazda %17'ye ulaştı.

2021 yılında birçok olgun ve geleneksel süreç de dahil olmak üzere fiyat hızla artıyor. Örneğin 28nm ve 65nm. Sonuçta MCU ve diğer çipler büyük talep görüyor. 2021 yılında 65 nm prosesin geliri, 2020 yılına kıyasla %48'e kadar arttı; aslında pazar talebini görebiliyoruz.

Farklı proseslerin geliri dökümhane yatırımına bağlıdır. Gartner, 28nm sürecinin mevcut yatırım ölçeğinin büyük olduğuna ve 28nm tedarik kapasitesinin önümüzdeki birkaç yıl içinde önemli ölçüde artacağına inanıyor. Bunlar arasında SMIC'in Pekin, Şangay ve Shenzhen'de 28 nm fabrikalar kurma planları var. Yukarıdaki şekilden mevcut dökümhane tesisinin proses yatırım eğilimini görebilir ve olası kıtlık veya arz fazlası piyasa eğilimini anlayabiliriz. Yıl sonuna doğru, farklı süreçlerden elde edilen gelirlere bakarak, farklı uygulama pazarlarındaki yarı iletken ürün tedariğinin doyuma ulaşma eğiliminde olup olmadığını görebiliriz.

Güçlü bir döngüsel endüstri olarak yarı iletken endüstrisi, farklı arz ve talep oranları arasında eğilim göstermektedir. Teknolojik yenilik sona ermediği sürece sektörün yükselişi ve düşüşü tekrar tekrar döngüsel değişimler göstermektedir. Yukarı yöndeki yarı iletken üretiminin pazara tepkisi nispeten daha yavaştır. Şu anda birçok çip kategorisi talep doygunluğuna doğru ilerliyor. Yarı iletken imalat pazarının 2023'ten 2024'e kadar gelişimini gözlemlemek farklı olmalı.

Gönderim zamanı: Temmuz-12-2022